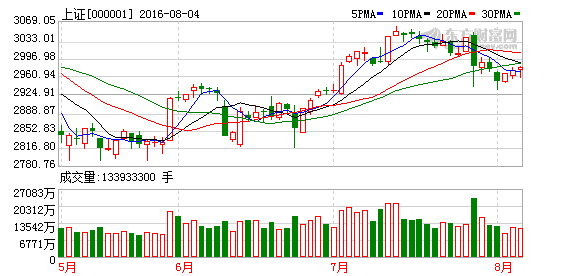

现价:2982.43 涨跌:3.97 涨幅:0.13% 总手:133933301 金额(万):15330796 换手率:0.00%

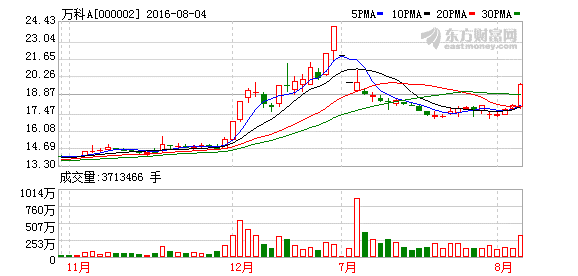

现价:19.67 涨跌:1.79 涨幅:10.01% 总手:3713465 金额(万):698259 换手率:3.83%

沪指今日依旧延续窄幅震荡整理态势,盘面表现波澜不惊,最终微幅收涨0.13%,报2982.43点,日K线实现低位三连阳。两市成交量依然萎靡,合计成交4048亿元,沪市成交量较昨日再度萎缩,行业板块涨跌互现。

值得注意的是,受到恒大买入万科股票的消息影响,万科A今日强势涨停,收报19.67元,实现六连阳。

对于后市大盘走向,机构纷纷发表看法。

光大证券:沪深300估值回归合理区间,下跌空间有限

光大证券今日发布策略观点认为,目前位置断崖式下跌压力有限。首先,沪深300估值已回归至中长期合理区间。一方面,目前沪深300所隐含的股息回报率约为2.4%,较无风险收益率折价20%,已经回到了2012年至2014上半年的均衡区间(10%-30%)之内。其次,创业板的高估值主要是由内生成长、外延成长、“壳”价值三方面导致的。在市场流动性不剧烈收紧、发行制度不出现根本性变化的环境下,创业板的高估值大概率上会“以时间换空间”。

以创业板为代表的小市值公司的高估值,本质上是市场存量资金抱团导致的,是市场流动性并未完全退潮的表现。逻辑上看,目前创业板70倍估值主要是由结构性因素导致的,内生成长、外延成长、“壳”价值大约各占1/3。在经济转型、现有发行制度不发生实质性变化和外延成长短期无法证伪的背景下,如果市场流动性环境不发生明显收缩,创业板的结构性高估值很难有效降低。同时考虑到目前小股票已经成为存量资金的囤积地,估值也很难进一步提升。所以,对于以创业板为代表的高估值小股票而言,“以时间换空间”是下阶段概率最大的情形。

在小股票估值“以时间换空间”的大概率情景假设下,沪深300的合理估值区间,大致对应上证综指2600-3300的区间,短期上证在区间均值2900附近运行。基本面上看,企业盈利显著拐点和无风险收益率的逆周期变化,是区间破局的两大重要因素。在这两个信号确定之前,建议按照(2600-3300)的区间思维看待市场波动。配置上,仍首选业绩确定同时估值相对合理的价值型成长股。

东北证券:缩量指引下的反抽预期

就后市而言,考虑到资金博弈的心态以及面临的诸多两难情景,市场整体上仍处于调整的格局中、类似前期吃饭行情般持续性较强的上攻行情尚不成熟;目前市场更多仍然类似于4月20日大跌以后的整理形态、以20日线为上档压力。

因此,操作上,整体仍以仓位防御为主、小仓位试盘做T即可,如出现阳线形态、则可考虑尾盘或次日抛出、完成类T+0的交易策略。

就板块而言,上海广东的国企改革主题可能仍是热点,另外、对一些业绩和估值匹配度较好且短线跌幅20%的个股、也是重点关注对象。

方正证券:市场会现风格切换,从炒题材转向业绩为王

方正证券称,未来对股市过度悲观已无必要,趋势性机会尚需耐心等待,房市、股市、债市等大类资产中只有股市跌过了,货币超发背景下其他资产也都不便宜。未来股市可能继续维持存量博弈、区间震荡和结构性行情主导,但会出现大的风格切换,从题材炒作向业绩为王和价值投资转换,从市梦率到市盈率。

方正证券认为,操作的策略是波段和轮动。随着银监会对理财资金去风险资产去杠杆、证监会加强监管从严并购重组强化退市等,题材炒作的生态环境被破坏,股市开始正本清源,回归业绩和价值。随着资产回报率下降、长端债券收益率下降,股息率价值开始凸显。关注以汽车、家电、食品饮料、公用事业等为代表的低估值稳定业绩高股息率的消费股,以煤炭、钢铁、交运、建材、有色等为代表的受益供给侧改革的周期股。

国信证券:维持区间震荡结构市的判断

国信证券结合2005年以来的美元指数和人民币兑美元汇率的不同情景组合,国信证券划分了15个阶段,并对应分析期间A股的走势情况发现,从美元指数走势和人民币兑美元汇率升贬的情景组合看,“美元指数升,人民币兑美元汇率升”和“美元指数跌,人民币兑美元汇率跌”的情况下,A股均走熊;而在“美元指数跌,人民币兑美元汇率升或者平稳”的情况下,A股基本为上涨态势。

国信证券指出,从逻辑上讲,“美元升、人民币升”对国内经济有显著的紧缩效应,对经济造成较大的负面影响,往往处于周期下行期,不利于股市。从历史情况看,2008年3月-11月和2011年4月到2012年7月,国内CPI同比增速均不断下行,经济增速也处在下行周期。而在“美元跌,人民币跌”的情景下,人民币的贬值预期则大幅提升,资本外流压力较大,最明显的例子就是2015年8月下旬和2015年12月-2016年1月,当时人民币贬值预期分别从2.5%上升到4.9%和从3.0%上升到6.0%,对股市形成较大的负面影响。

国信证券认为,G20会议前,“美元升,人民币升”的情景可能出现。由于美联储7月议息会议声明并未给出加息的前瞻指引,而日本央行又没有如期推出更大规模的宽松;再加上2季度美国GDP初值同比仅增长1.2%,不及预期,7月份美元指数先扬后抑,当前已回落至7月初的水平。而人民币兑美元汇率在7月18日触及6.7的高点之后,7月下半旬则呈震荡回升态势,目前在6.65水平。展望未来,国信证券认为在G20峰会之前,央行大概率会维持汇率稳定,人民币兑美元有望呈现稳中有升的态势,而考虑到美国的经济复苏依旧好于欧洲和日本,市场对欧日的宽松预期仍然存在,预计美元指数也仍将呈现震荡向上的局面。若这种汇率组合出现,则对A股并不有利,维持区间震荡判断。

国信证券强调,A股难以摆脱震荡区间,金融去杠杆监管基调下风险偏好明显受抑制;欧日宽松不及预期,美联储鹰派不足,国内货币政策仍将稳字当先,维持区间震荡结构市判断和自下而上精选成长股策略。

配置方面,国信证券认为,在白酒、医药、家电、汽车等“价值成长股”不断创新高的同时,建议布局部分业绩兑现度高但近期随大势调整幅度明显的创业板股票。此外,8月份也建议关注体育影视(里约奥运会、暑期档),PPP(第三批示范项目披露临近)等主题机会。