当前,产业环境发生深刻变化,市场竞争日益激烈,数据中心企业寻求突破与发展机遇时,需要专业的洞察和判断,指引方向。

互联网行业一直是数据中心市场需求的重要来源,是推动数据中心行业演进的主要动力之一。在第十六届中国IDC产业年度大典上,来自科智集团的科智咨询研究总监张福林发表《互联网行业数据中心应用变化趋势分析》主题演讲,围绕互联网行业数据中心在业务布局、部署方式、机房规模等方面的现状、变化与趋势,为IDC业界带来多项分析研判。

科智集团科智咨询研究总监张福林

1、在现阶段及未来一段时间内,互联网行业仍是中国IDC资源的主要需求方。

据科智咨询统计,截至2021年底,互联网行业仍是中国数据中心市场的主要需求方,大量数据中心资源被用以满足互联网行业运行及发展需求,这得益于过去几年大量移动端应用带来的数据量激增。虽然目前移动互联网增速放缓,但在短期内仍是IDC产业发展的主要推动力。

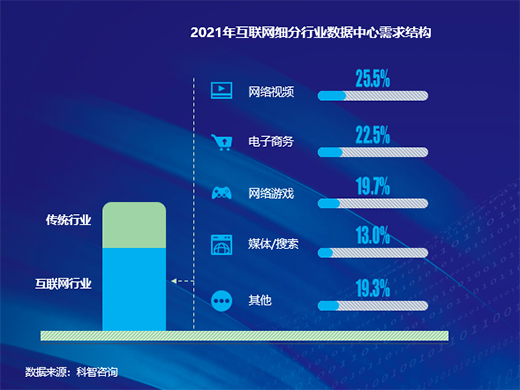

2021年互联网细分行业数据中心需求结构

在现阶段互联网行业的IDC需求中,来自视频、电商、游戏的需求占比接近七成。阿里、腾讯、字节跳动、快手等企业正在寻求自身优势业务与其它细分领域业务融合发展,如直播+电商,这将带来新一波的互联网行业IDC需求增长。

2、互联网企业业务发展,数据中心需求呈现差异化特征。

随着公有云、电商、视频、游戏等细分业务领域发展成熟,不同业务之间的差异化越来越显著,IDC需求的差异化也越来越明显:

公有云客户倾向于大规模部署,对项目规模及可扩容空间要求高;

电商业务除对带宽需求具有明显的周期性特点外,账号、付费等核心业务一般布局在一线城市;

大型综合视频类客户偏向部署在二线城市。短视频客户对时延要求较高,首选一线城市及周边部署IDC,对于上行带宽比例有较高要求;

游戏客户需要采购较大规模的带宽,对时延要求高,偏向在一线城市部署,以接近终端用户。

其中,公有云、电商、视频类客户对价格的敏感度较高,游戏类客户则较低。

3、大型互联网企业业务部署趋势 :核心城市核心城市周边西部地区。

大型互联网企业,首先在网络条件好、消费群体密集的北上广深核心城市部署数据中心。随着周边市场发展及成本考量,进而在周边地区部署大规模数据中心,处理中高时延业务。近年来,在国家“东数西算”等政策引导下,大型企业将目光转向自然环境更好、部署成本更低的西部地区,其中乌兰察布、宁夏中卫、贵安等地已经形成了数据中心集群,企业在此进行数据中心存储及备份。

综合来看,大型互联网企业业务布局向更加合理、高效的方向演进,在核心城市的数据中心处理低时延的热数据,在周边地区的数据中心承接核心城市需求溢出,在西部地区处理高时延冷数据。

4、头部互联网企业业务下沉步伐加快,IDC资源开始向内地倾斜。

随着互联网业务在核心城市需求趋于饱和,存量竞争加剧,头部互联网企业发力下沉市场,正逐步在二线城市部署数据中心应用。

此外,随着产业数字化转型加速,公有云业务更加强调区域化、本地化,未来随着业务的不断下沉,头部互联网企业的公有云业务在二线城市的布局也将逐步加强,为各地区工业企业数字化及智能化发展提供基础支撑。

科智咨询的调研显示,几家头部互联网企业均已在武汉、杭州、重庆等地区布局大量数据中心资源,业务部署逻辑也从“核心区域点状布局”转向“全国性”布局。

可以说,二三线城市数据中心产业迎来发展机遇期。

5、业务体量扩张,互联网企业IT部署方式由云上部署转向独立部署。

从部署方式上看,互联网企业IT部署呈现由云上部署到独立部署的发展路径。

互联网企业IT部署方式发展路径

小型互联网企业一般选择公有云进行IT部署。成长型互联网企业随业务规模扩张,出于灵活性及数据安全考虑,逐渐采购数据中心进行IT部署,仅将低时延要求及CDN业务留在公有云上。在业务规模足够大之后,大型互联网企业通过自建数据中心,实现规模效应,降低部署成本,典型代表有阿里、腾讯。

科智咨询判断,中小型互联网企业下云是未来区域市场发展的一个重要增长极。

6、头部企业在核心城市仍以采购数据中心为主。

对于头部企业来说,业务部署模式的选择也具有较强的区域差异。

按照互联网企业的布局逻辑,我们将部署区域分为三个层级,第一层级为北上广深核心城市,第二层级廊坊、南通、东莞等核心城市周边地区,第三层级为乌兰察布、贵安等中西部地区。

头部企业的自建数据中心多集中在第三层级,这部分地区政策条件好,项目开发成本低,企业一般自建后作为存储及备份机房。在第二层级,企业则主要采用向服务商定制机房的部署模式。

在第一层级,受资源获取难度、部署周期及灵活性,部分业务对网络传输速度要求这三方面因素影响,头部企业仍将以采购数据中心为主,不会出现自建完全替代的情况。

7、互联网企业业务发展、集中,倾向于选择更大规模的数据中心。

由于政策引导数据中心规模化发展,同时受移动互联网业务需求快速增长影响,超大型数据中心集约化优势逐渐凸显。

大型互联网企业基于业务扩张、能耗管控等因素,倾向选择大型数据中心,数据中心将呈现“量减体增”走向。IDC市场上的重要采购方-公有云企业出于承载用户大规模用云需求及降低基础设施边际成本的考虑,也倾向于选择大规模数据中心。

8、碳中和背景下,互联网企业积极探索发展绿色数据中心。

在全国双碳政策的背景下,互联网企业积极探索创新技术、利用可再生能源,建设绿色数据中心,践行可持续发展的社会责任。

应用可再生能源目前主要有三种实现方式,包括:直接与可再生能源电力企业或售电公司进行交易,采购可再生能源电力;购买绿色电力证书,抵消常规电力;建立分布式可再生能源电站。

数据中心的节能技术根据应用对象可分为三类,其中IT设备及软件的节能提升空间有限,供配电系统和制冷系统这两类可灵活引入多项节能设计理念和工艺技术,是数据中心节能的关键。

9、在强大的技术背景下,互联网企业逐步赋能数据中心行业。

互联网企业在数据中心产业中的角色也正在发生变化,从传统意义上的使用方,转而逐步赋能数据中心行业发展。随着云计算、互联网应用的兴起,互联网企业开始自建云数据中心,并凭借自身技术优势自研设备,实现了降低企业运营成本的同时,推动数据中心行业向绿色化、集约化、智能化方向迈进。

例如阿里云研发的液冷技术,在应用于自有数据中心后现已逐步推向市场。

张福林指出,在新的产业发展时代,互联网行业的数据中心应用呈现出诸多新变化。业界应重新定位互联网行业在产业链中的角色,审慎思考互联网企业对产业带来的影响和价值,借助互联网行业的进步,赋能数据中心产业未来发展与变革。

张福林表示,作为数据中心产业研究的领头羊,科智咨询未来将推出数据中心行业需求研究系列报告,对下游行业客户数据中心应用情况展开更深入全面的分析和市场预测。

关于科智咨询

在数据中心产业研究领域,科智咨询依托中国IDC圈多年的行业积累,形成了庞大的数据资源库、完善的专家体系以及成熟的数据中心产业研究模型,能够帮助企业把握中国数据中心产业发展现状,前瞻产业发展趋势。

科智咨询针对全国,北上广深、成渝、华中等核心区域,以及廊坊、张家口、苏州、南通、佛山及东莞等投资热点区域推出了数据中心领域标准化研究报告。《2021-2022年中国数据中心机电设备应用市场研究报告》也已发布,点击了解!

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。