作为网红电商概念股,以保暖内衣起家的南极电商在2021年伊始头顶乌云密布,不仅因陷入财务造假风波股价开年7个交易日股价累计下跌32.5%,还被证监会纳入重点监控范围。除此之外,被称为A股“吊牌之王”的南极电商,由于过去几年未能很好把握品控、产品质量问题频频发生,外界对其卖吊牌商业模式的质疑也日渐提升,直至此次集中爆发。

可以说,曾经南极人以一句“南极人不怕冷”的经典广告口号火便大江南北,而如今南极电商正陷入这样的“寒冬”,无论是市值或是自身形象上。只是怕不怕冷,嘴上说了显然不算!而从现象来看,尽管南极电商针对市场质疑采取了披露澄清公告、发布回购计划等一系列动作,但整体而言收效并不显著,其股价在短暂的反弹后再度走低,舆论层面也远未能摆脱财务造假疑云带来的负面影响。

造假疑云由来已久,股价闪崩非偶然

事实上,对于南极电商而言,无论是当下对其财务造假的质疑,或是看似突然的股价闪崩,在此之前均早有“征兆”。

从股价上看,2020年7月10日南极电商股价最高报24.21元,此后该股开启了一路震荡下跌的走势,至1月14日8.91元的最低点跌幅超过6成。而如今使得南极电商站上舆论风口浪尖的财务造假疑云上,2020年年中格隆汇便发表文章公开质疑南极电商涉嫌财务舞弊。文中从期间费用(员工数量)、货币资金和子公司三个角度对南极电商的财务舞弊进行了分析,如2018年南极电商社保缴纳人数是财报披露的近三倍,可能隐瞒大量员工人数进而虚增净利润等。

更早之前,兴业证券于2019年发布的一份研报中,关于“体外循环造假的识别”段落曾以“XX电商”为例指导投资人识别体外循环造假。其提出了六大疑点,分别为:净利润非常高而无明显壁垒、无明显的竞争对手、非常轻资产的运营模式、财务数据质量差(应收账款)、经营规模翻倍增长的同时员工数量下降、供应商和客户高度重叠。由于和南极电商情况吻合,不少市场分析分析人士认为,该报告中的“XX电商”指的正是南极电商,而南极电商短时间内股价闪崩也与之不无关系。

另据央视财经报道,自该研报在网络流传以来,对于南极电商业务模式的质疑便时有出现。具体而言,南极电商品牌综合服务业务(俗称“卖吊牌”)极高的毛利率最为引人关注。据南极电商2020年半年报,其品牌综合服务业务当期的毛利率达到了94.04%,甚至超过了贵州茅台同期91.46%的综合毛利率。除此之外,南极电商GMV(成交总额)近年来的暴增也略显异常。2017—2019年,南极电商全平台GMV从124.03亿元增加到305.59亿元,3年增速分别达到72.15%、65.45%和48.92%。以2019年为例,其GMV增长不仅近三倍于营收16.52%的增长,更在电商增速明显放缓(同年阿里巴巴GMV增速为19%)的背景下“独领风骚”。与之对应,第一财经曾在2020年6月的一篇文章中直指南极电商经销商销售数据和GMV业绩数据打架。

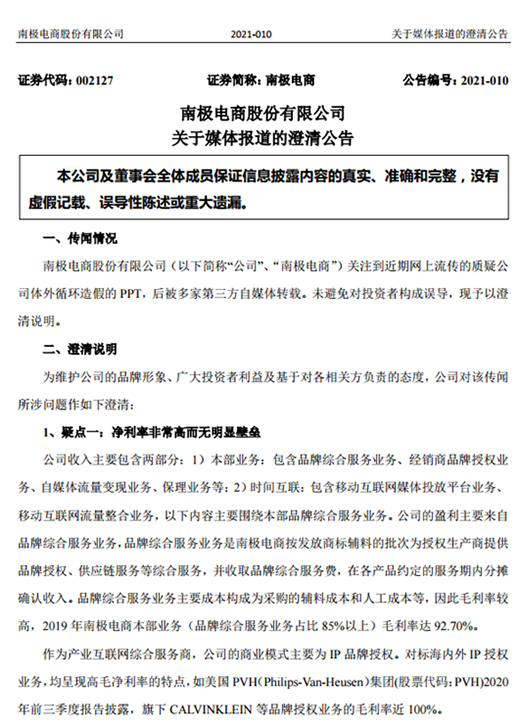

来源:南极电商公告

综合来看,南极电商近年来在财务上遭遇的质疑并不在少数,只是如今伴随着股价的闪崩暴跌达到了顶峰。而在财务造假传闻愈演愈烈、股价跌跌不休的背景下,南极电商也就此进行了回应。1月12日晚,南极电商发布《关于媒体报道的澄清公告》,对“净利率非常高而无明显壁垒”、“无明显的竞争对手”、“非常轻资产的运营模式”、“财务数据质量差,应收账款占比重较高”、“经营规模翻倍增长,员工数量反而下降”、“供应商和客户高度重叠”等八大疑点一一回应。其表示公司的盈利主要来自授权生产商提供品牌授权、供应链服务等综合服务,品牌综合服务业务主要成本构成为采购的辅料成本和人工成本等,因此毛利率较高;并指出所有数据都截取自电商平台官方数据,真实、可靠、可溯源。

澄清发布后南极电商股价曾一度连续三日反弹,然而随着1月15日证监会表示将其股票交易纳入重点监控范围,南极电商股价再次走低。更值得一提的是,其股份回购计划也未能挽回这一颓势,自1月5日抛出回购计划至今南极电商股价已累计下跌近15%。据公告,截至1月19日,南极电商已回购专用证券账户以集中竞价方式回购公司股份5403981股,占公司目前总股本2.20%,成交金额约为5.26亿元。

“吊牌”生意狂奔,质量问题频发

与财务造假疑云对应,近年来关于南极电商的另一大争议在于其品牌授权模式,消费者层面对此的关注和讨论亦不在少数。在很大程度上,正是凭借着这样的模式,南极电商得以持续快速扩张;但与此同时,“万物皆可南极人”的标签下其品控并不到位,频发的质量问题不仅透支着自身品牌、更为长期发展埋下隐忧。

图片来源网络

公开资料显示,南极电商的前身为南极人,作为一家成立于上世纪末、主营保暖内衣的公司,凭借着葛优的一句“南极人不怕冷”在全国范围内打响了品牌知名度。随着行业竞争日趋激烈,2008年南极人开始涉足电商并转型。其中最具代表性的便是陆续关闭自营工厂,开启品牌授权商业模式,通过签约并授权供应商合作工厂生产“南极人”品牌产品,同时签约合作经销商,授权其销售“南极人”品牌产品。2015年,南极人更名为“南极电商”,并借壳新民科技登陆中小板上市。

彻底剥离丝织品织造业务、完成由传统制造向电商服务型企业转型后,南极电商正式走向了“万物皆可南极人”的道路,规模也逐年扩大。据E侠君梳理发现,挂牌南极人品牌的产品囊括了保暖内衣、家纺、箱包服饰、食品、汽车用品、家用电器等,覆盖范围之广足称得上包罗万象。除此之外,截至2020年末,南极电商合作生产商总数为1600家、合作经销商总数为6585家、授权店铺8171家、较2019年年末的1113家、4513家和5800家继续大幅度增长。营收和净利润方面,2015年至2019年,南极电商营收分别同比增长42.30%、33.85%、89.22%、240.12%和16.52%;归属于上市公司股东的净利润同比增长更是达到158.37%、75.27%、77.42%、65.92%和36.06%。

然而,“卖标”成全了南极电商,却也不可避免伤害了南极人品牌。由于未能很好地把握品控,过去几年中,其产品质量问题频频发生。据公开信息,仅2018年南极人就有14次登上国家质监部门及地方消费者协会的不合格产品名单,涉及蚕丝被、内衣、棉服、童装、电推剪、卷发器、***棒等多种产品。2020年9月,因产品存在缺陷,南极电商(上海)还召回了南极人牌五面取暖器。以其此前推出的主打高性价比、领取30元优惠券后仅售7.9元的电动牙刷为例,评论区充斥着从手柄到刷头等不同部位的各类差评,产品质量成为众矢之的。

产品质量问题以外,天眼查显示,2019年以来,林心如、关晓彤、张若昀等明星将南极电商告上法庭,案由皆为“网络侵权责任纠纷”。不仅如此,南极电商还涉及侵害商标权纠纷、著作权权属、侵权纠纷、肖像权纠纷、侵害实用新型专利权纠纷等案件。毋庸赘言,这与其边界不断扩大的品牌授权模式有着直接联系。从保暖内衣“跨界”到家电、汽车用品等,南极电商显然难以规避质量管控风险;而若传言中天猫平台上南极电商合作工厂只需缴纳低至10万元的保证金属实,那么其对自身品牌的透支更可见一斑。

对此,有观点认为南极电商具备极强的渠道属性,其轻资产模式优势与短板均十分突出。倘若在高增速的裹挟下不断放松授权店铺和合作生产商、经销商的择定标准,产品质量问题及各类侵权纠纷将不可避免地持续消耗南极人的品牌和口碑。对于如今股价跌入谷底、营收增速骤降至个位数、同时陷入财务造假风波南极电商而言,这显然是又一不可承受之痛!而在南极人之前,因贴牌而导致品牌形象严重受损者也早有先例。

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。