每逢7-8月份的酷暑,是热水器市场的传统销售淡季,但2019年的这个淡季,在外部环境利空的大背景下,似乎更为萧条一些。中怡康数据显示,2019年7月份,热水器市场的整体零售量和零售额分别环比下滑了23.16%和29.86%,同比也是两位数的降幅,分别为14.23%和20.51%。而不论是环比还是同比的降幅,均比上月的个位数降幅,有明显的扩大。

其中,零售额降幅均快于零售量降幅,说明了热水器产品的价格在持续走低。中怡康数据显示,2019年7月份,燃气热水器的零售均价环比下滑了8.34%,同比下滑了6.05%;储水式电热水器的零售均价环比下滑了4.87%,同比下滑了7.04%。不论是燃热还是电热的价格降幅,均比上月有所扩大。今年以来(即从截止到7月份的累计数据上看),燃气热水器的零售均价同比下滑了1.24%,储水式电热水器的零售均价同比下滑了5.38%。

而热水器市场的价格走低,主要集中体现在外资品牌上,当月,外资品牌的零售均价环比下滑了13.34%,同比更是下跌了17.40%。2019年1-7月份,外资品牌的零售均价降幅为10.71%,而国产品牌仍有0.49%的微幅上涨。其中,在前十大品牌中,降价幅度最大的品牌为能率,降幅为7.55%;而价格涨幅最大的品牌是华帝,涨幅为5.06%。面对消费低迷的大环境,外资品牌纷纷放低姿态,以价换量;而仍有溢价空间的国产品牌,则通过技术升级,不断追赶着外资品牌。

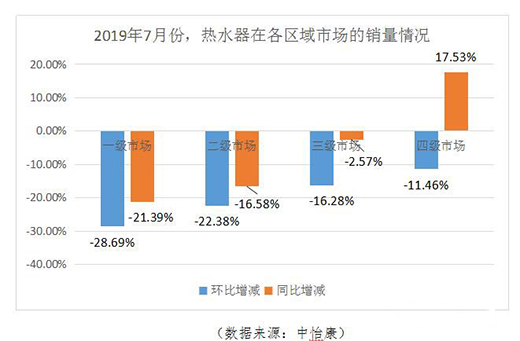

细分到各区域市场的表现,一二级市场的降幅最大,三四级市场的降幅相对缓和,且从同比数据上看,三级市场的零售量和零售额仅分别下滑了2.57%和8.62%,而四级市场的这两项数据则呈现了上涨势头,涨幅分别为17.53%和8.32%。这说明,尽管消费需求整体低迷,但饱和度相对较低的三四级市场,仍大有可挖掘的增量空间。

品牌竞争层面,当月表现最为突出的品牌是海尔和惠而浦。海尔的零售量和零售额占比分别环比提升了2.98%和4.84%,同比也分别上涨了1.87%和2.86%;惠而浦的两项零售占比则分别环比提升了1.60%和0.88%,同比涨幅分别为4.35%和2.16%。仅从数据上分析,这两大品牌各有所长,海尔的零售额占比涨幅快于零售量占比涨幅,说明海尔是以质取胜,高端化转型卓有成效;而走平价路线的惠而浦,则以量取胜。2019年1-7月份,海尔的两项零售占比的同比涨幅分别为1.09%和1.48%,惠而浦的同比涨幅分别为3.65%和1.84%。

当月,下滑幅度最大的品牌依旧是A.O.史密斯,零售量和零售额占比分别环比下滑了2.67%和4.04%,同比则分别下滑了1.01%和2.05%。今年以来,A.O.史密斯的表现持续不振,截止到2019年7月份,A.O.史密斯的两项零售占比分别同比下滑了1.49%和2.11%。

从不同产品类型上看,当月,受一二级市场销售下挫的影响,燃气热水器受到的波及较大,零售量和零售额占比分别环比下滑了4.28%和5.35%;同比也分别有1.57%和1.32%的下滑。此消彼长的是,不受安装环境限制的储水式电热水器,零售份额平稳上涨。

就燃气热水器而言,在整体需求疲软下,12升产品相对畅销,其零售量和零售额占比在当月出现了小幅上涨的趋势,环比涨幅分别为2.54%和1.93%。但从同比上看,12升产品的零售占比正逐步被13升及以上的大出水量段产品所取代。2019年1-7月份,13升及以上产品的零售量占比提升了9.87个百分点至65.08%,零售额占比提升了8.11个百分点至80.12%,已占据消费的绝对主流。电热水器层面,则是60升产品持续占据市场主流。