由于汽车系统准入门槛远高于照明灯具,汽车照明被认为是一个高门槛难以跨入的领域。

车灯包括大灯、尾灯及各类小灯。按照光源来划分,车灯分为卤素灯、氙气灯、LED灯和激光大灯等。LED车灯寿命长、照射距离长、可进行复杂的形状设计。

当前车灯产业正处于LED化大潮之中。根据调研反馈的整车厂产品投放计划,预计未来2-3年LED大灯渗透率快速提升。

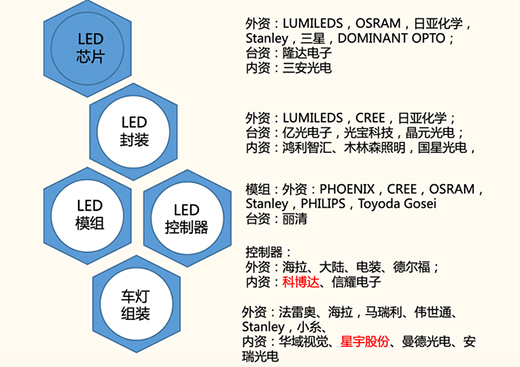

LED车灯产业链解析

LED车灯产业链主要包括:LED芯片、封装、模组、控制器、车灯组装等环节。

资料来源:国金证券, 盖世汽车

LED芯片:三巨头垄断

技术上该环节长期由欧司朗、日亚化学(蓝光LED发明者所在的公司)、Lumileds等国际巨头把控,三巨头所占市场份额超过70%,处于垄断地位。

欧司朗占比最大,目前业内少有对手能与之抗衡,其主要优势为产品线丰富、与许多下游顶级车厂保持着稳定的合作关系。2020年12月3日,欧司朗发布最新用于汽车环境照明的OstuneLED系列产品,包括OstuneE3030和E1068两款白色产品。

内资三安光电属于国内龙头,在技术追赶、并在规模上有的一定优势。

LED封装:竞争激烈,集中度高

我国已成为世界最大的LED封装生产基地。高工产研LED研究所(GGII)数据显示,2020年中国LED封装市场规模为104亿美元、占全球的57%。

2014年我国LED封装行业企业数量达到顶峰值的1532家,封装行业成为了整条产业链中竞争最为激烈的环节。

激烈的竞争带来的是严重的产能过剩,引发了恶性的价格竞争战,大量中小企业退出该领域,至2016年仅剩余1000家企业。

而龙头企业则采取低价战略换取规模的迅速增长,通过技术的研发降低了生产成本、提升产品质量,凭借核心竞争力构筑起行业壁垒,最终导致行业集中度的提升。

该领域中国大陆主要玩家有国星光电、鸿利智汇等厂商;台资企业有亿光电子、光宝科技、晶元光电等;外资主要厂商有LUMILEDS、CREE、日亚化学等。

未来经过急速扩张后又沉淀下来的封装行业将是强者恒强。

LED控制器:高利润率环节

照明控制系统包括主光源控制器、辅助光源控制器和氛围灯控制器和尾灯控制器,分别应用于前大灯、日间行车灯、车内氛围灯及尾灯的控制和调节。

其中,主光源控制器为汽车前大灯控制器,根据灯源的不同可进一步分为应用于氙气高压放电灯(HID)的HID主光源控制器以及应用于LED灯的LED主光源控制器。

车灯控制器主要是根据各类传感器传送的信号,通过控制逻辑和算法,实现对远光灯、近光灯、日间行车灯、转向灯等车身灯具的自动启动和正常运行,部分情形下,还可在弯道、上下坡、转弯、雨雾天、会车等不同的行车环境和路况条件下计算出最优的照明亮度和角度,以实现最佳的照明效果。

目前车灯控制器的供应存在灯厂定点垂直一体化模式和主机厂定点第三方模式。控制器通常由车灯企业自行生产或国际汽车电子巨头企业提供,因技术难度较大,其利润率也较高。

灯厂定点模式下,车灯控制器一般由已获得车灯总成定点的厂商如海拉、法雷奥、小糸、星宇等自行研发软硬件,并自制或指定代工厂生产,主机厂基本不与控制器供应商直接产生联系;主机厂定点模式下,主机厂在定点车灯总成的同时,对控制器采用单独定点并参与共同设计开发,有主导权。

外资的车灯组装企业普遍也做车灯控制器,内资龙头科博达在全球大众汽车体系内占到1/3的市场份额。

根据乘联会数据,预计2025年全球LED控制器市场规模485亿元,未来五年年均复合增长率19.6%。其中国内市场中,2020年国内LED控制器市场空间约为71亿元、2025年为152亿元,年化增长率为16.4%。

车灯组装:外资龙头主导,国内格局“一超多强”

车灯组装处于产业链终端,毛利率处于产业链中下水平。

车灯组装是和主机厂合作设计车灯的外形和功能,综合考虑散热、光学路径、使用寿命等,将LED模组、反射镜、灯罩等零部件有机整合。

放眼全球竞争格局下,全球车灯行业主要为外资龙头主导,行业集中度较高。

小糸(日本)、法雷奥(法国)、Automotivelighting(意大利)、海拉(德国)、斯坦雷(日本)是全球前五大车灯供应商,占据了全球车灯市场80%的份额。

这些国际车灯巨头跟随外资车企在中国建厂,为中国的合资主机厂配套,国内车灯市场也主要被这些国际巨头占据。

国内市场呈现现“一强多强”的市场格局。

“一超”指华域视觉(原上海小糸),由于在国内市场起步早、起点高,其主要为上海大众、上海通用、一汽丰田等大型整车制造企业配套,市场份额领先于其他企业,显现出一定的竞争优势。

“多强”指广州斯坦雷、长春海拉、法雷奥市光等外资企业和以星宇股份为代表的规模较大的内资企业。

产业链中,研发支出较高的欧司朗(LED芯片),其次是科博达(控制器),车灯组装环节的处于行业中下游。

从毛利率的角度推断,车灯组装环节技术壁垒没有上游芯片、控制器高;但下游直接跟主机厂绑定,仍有一定的议价能力,可以维持25%附近左右的毛利率水平。

当前汽车照明系统智能化已经是汽车智能化的重要发力点,灯控作为照明系统的大脑将会越来越受到整车企业的重视。

汽车车灯已经成为不同品牌整车产品差异化与卖点的重要组成部分,未来整车企业将会把灯控系统定义权从Tier1中拿回到自己手中,以保证产品灵活性,并降低系统成本。灯控硬件控制器的标准化、集成化将成为趋势。

在产业变革的趋势下,传统国际汽车电子供应商将会面临整车客户策略调整与科技公司进入的双重冲击,业务拆分与重组不可避免。这也将带来供应商的洗牌和产业合作模式的改变。原来金字塔形的封闭零部件配套体系正在被逐步瓦解。国产零部件供应商已具备较强的生产制造能力和成本控制能力,市场竞争力越来越强。

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。