中国这十年,涂料与中国经济一起,经历了风风雨雨,既有三棵树打破桎梏,营收首超百亿涂料的王者荣耀,也有疫情影响下行业利润的断崖式下跌的惨烈,还有打破多项卡脖子技术,为后疫情时代的爆发积蓄的磅薄力量。

为迎接党的二十大胜利召开,让我们跟随中外涂料网的视线,对2012-2021中国涂料这十年进行一下微盘点。

01

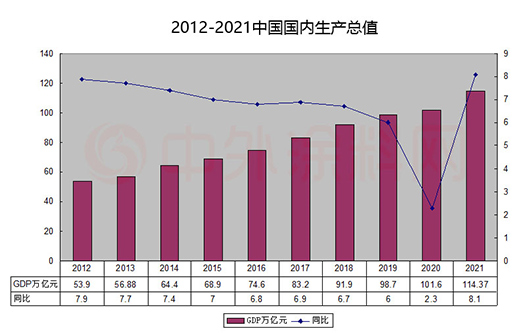

中国成为世界涂料生产第一大国 中国是世界上第二大经济体,并成为世界经济增长的最大引擎。2012-2021这十年,中国GDP占全球GDP的比重也由11.4%上升到18%。中国经济对世界经济增长的贡献总体保持在30%左右。

GDP和建筑行业一直是涂料发展的晴雨表。2012年我国GDP达到53.9万亿元,之后便以6-8%的速度,高速发展。2020年新冠疫情爆发,中国经济发展受阻,GDP依然实现了2.3%的增长。2021年疫情常态化,中国经济长期向好的基本面没有变,经济稳定恢复,GDP达到114万亿元。

2012-2021这十年,中国GDP的平均增长速度达到了6.68%,远超于世界发达国家3%左右的平均增长速度。如果没有新冠疫情和中美贸易战的爆发,中国这十年GDP的平均增长速度将在7%左右。

得益于中国经济十年来的高速发展,中国涂料也搭上了中国经济高速发展的顺风车,成为当之无愧地世界涂料第一生产大国。

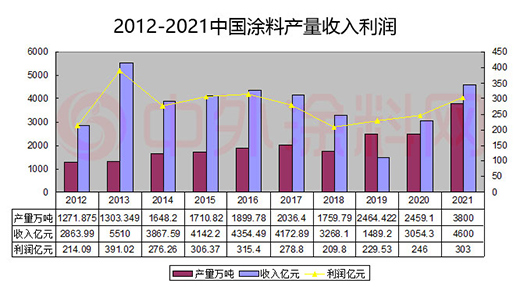

中外涂料网注意到,2012-2021年,中国GDP的平均增长速度为6.68%,中国涂料产量的平均增长速度为11.2%,涂料产量跑赢GDP,中国成为世界涂料生产第一大国。

十年来,在中国经济以6.68%的平均速度快速增长的刺激下,中国涂料产量的平均增长速度达到了11.12%,大大超过了GDP的增长速度。自2011年中国涂料总产量突破千万吨大关后,就开启了飞毛腿模式。中国涂料总产量突破2000万吨,仅用了6年时间,突破3000万吨,只用了4年。

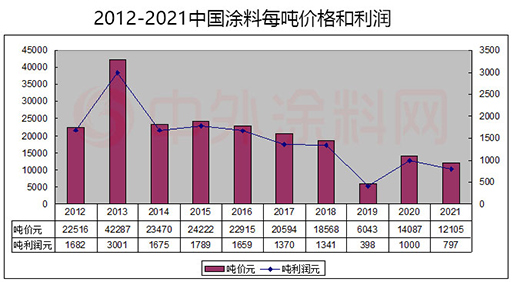

对产量的过分追求,也形成了产能过剩,最终导致价格战,2016年以后涂料价格和利润呈下降趋势。

中外涂料网周长风认为,十年来,中国涂料只有产量跑赢了GDP,总收入和利润总额4.94%和4.72%的平均增长速度,远远低于GDP6.68%的平均增长速度。中国涂料这种靠产量堆起来的世界第一,行业话语权并不是世界第一,每当涨价潮来临,行业利润都会大幅下降。

可以看出,中国是涂料生产第一大国,但附加值不高和大而不强,已经成为下一个十年亟需解决的行业问题。

02

三棵树/东方雨虹/嘉宝莉/巴德士/亚士/展辰/紫荆花/湘江/大宝/君子兰/百川/美涂士/固克等一大批优秀涂企脱颖而出

中国涂料的整体规模在大幅提升,行业集中度也在大幅提高,大批领军企业逐渐脱颖而出。

2011年我国涂料行业年产值超10亿元的企业有5家,超5亿元的达10多家。

2021年,年销售收入超过10亿元的涂料企业已经有20多家,超5亿的达50多家。中国最大的涂料领军企业三棵树已经超过100亿大关,最大的防水领军企业东方雨虹已经突破300亿大关。各细分领域的领头羊,也纷纷浮出水面。

三棵树去年营收同比增长39.37%,首次突破100亿元达到114.29亿元,成为领军企业;亚士创能去年营收同比增长34.46%至47.151亿元,紫荆花涂料去年营收同比大增41%至20.368亿港元,德威涂料去年销售收入同比大增239.59%至34.76亿元,麦加芯彩去年营收同比大增110.23%至20.28亿元,东方雨虹建筑涂料去年营收大增108.33%至25亿元;此外,嘉宝莉、巴德士、湘江、展辰、固克、美涂士、信和、兰陵等大批国产品牌都呈现出快速增长势头。

建筑涂料领域,虽然目前立邦、多乐士还处于强势地位,但三棵树、亚士、嘉宝莉、巴德士、固克、紫荆花、大宝漆、美涂士、东方雨虹等一大批国产品牌均已发展壮大,并呈现出上升态势;家具漆领域基本上是国产品牌的天下,虽然华润、长润发被宣伟和立邦收购,但家具漆仍是国产品牌林立,家具漆第一品牌展辰、巴德士、嘉宝莉、君子兰、大宝、邦弗特、百川、紫荆花、名士达、漆宝、汇龙;集装箱涂料领域,德威涂料产销量位居全球第一,立邦曾经想要收购的麦加芯彩也处于领先地位;核电涂料领域,信和的产销量第一,在商用车涂料领域,金力泰的产销量位居第一、光纤涂料领域,飞凯的产销量位居全球前列;轨道交通装备涂料领域,市场上活跃的几乎全是国产品牌……

03

价格大战中走向行业集中 毫无疑问,十年来中国涂料行业集中度在提高,这是建立在价格战、环保、原料涨价基础之上的。

中外涂料网注意到,本就行业门槛较低、行业过于分散、产能过剩的涂料行业,在中国市场需求旺盛的刺激下,以价格战为主要特征的竞争,从2016年开始变得愈演愈烈。

十年来中国涂料的吨价和吨利润呈逐年下降趋势,涂料价格中的虚高部分,像挤牙膏一样,被一次次的价格战一点一点挤出,净利润逐渐被摊薄,现在的净利润只剩下几个点,企业盈利能力在减弱,企业应对原料价格上涨等不利因素的能力在减弱。

简单粗暴的价格战,很快就淘汰掉了一些竞争力比较弱的企业。环保政策和入园政策,又削弱了一批竞争力不强的涂料企业。在三五年一次的原料涨价潮中,那些竞争力不强的企业,开始增长乏力,涂料企业间的“贫富差距”在拉大。

从2016年开始,价格战开始走向白热化,成了压垮很多企业的最后一根稻草。2019年,涂料行业的价格战最为惨烈,当年的涂料吨价和吨利润,已不及其余九年平均数的一半,只相当于全盛时期的七分之一。

2020年,新冠疫情来袭, 2021疫情常态化,忙于应对新冠的企业生存压力徒增,无心价格战,价格战终于告一段落,但涂料吨价远未达到涂料产量2000吨前(2012-2017)的价格水平。

04

两年利润负增长,都有原料涨价的影子

中外涂料网观察到,十年间,中国涂料产量的增长速度虽然跑赢了GDP,但中国涂料的销售收入和利润总额却没有追上GDP。

虽然十年间有8年的利润增长为正,但2017年和2021年的涂料行业利润总额是负增长,拉低了平均增长速度。2017年涂料行业利润总额同比下降11.9%,2021年同比降低4%。

2017年涂料行业利润下降的原因是一升一降一压力。大宗原材料价格持续上升,主营业务成本上升,下游客户战略采集,导致产品销售价格下降,这一升一降,加上严峻的环保改造及入园压力,整体成本短时期内迅速上升,导致利润下滑。

2021年新冠疫情常态化,涂料行业利润总额下滑是受上游原材料涨价、下游需求紧缩、行业内卷三方面影响,亏损情况明显。特别是2021年第三季度初始,行业主营业务收入、利润总额增长率断崖式下降,10月份利润增长转负,预计到12月底,利润总额增速将降低至-4%。

中外涂料网周长风认为,2017年和2021年涂料行业利润总额呈现负增长的原因,虽不尽相同,但有一个共同原因,那就是原料涨价。被价格战压缩后的涂料利润已经摊得很薄,很难抵御原料涨价持续高位的冲击,最终导致了行业性亏损。

05

打破卡脖子技术,为涂料大国变成涂料强国积蓄力量

十年来,打破卡脖子技术,拥有国际专利的涂料企业,越来越多。

很多涂料企业多年前就已经开始加紧研发,在打破卡脖子技术道路上,为中国由涂料大国变成涂料强国积蓄力量。

经过多年的努力,展辰与珠化、华南理工合作,在海洋防污领域攻克了动态表面海洋防污材料及配套防护技术,有效地阻止海洋生物吸附在船舶表层的世界级难题。与国际上先进的自抛光防污涂料相比,中国涂料的防污效果和防污期效都更胜一筹。

巴德士攻克了木器粉末涂料应用上的世界级难题。木器粉末涂料一直是涂料行业的禁区,因为粉末涂料喷涂时产生的高温会让木材变形。在全国成功突破木器粉末涂料瓶颈的只有巴德士集团。

飞凯率先突破国外液晶材料生产厂商的技术垄断,在屏幕显示材料方面,凭借着技术优势、品质稳定以及快速反应机制,已经与大中型液晶面板厂商建立了长久的战略合作关系。

在半导体材料方面,飞凯率先突破国外半导体材料生产厂商在半导体先进封装领域的技术垄断,已经掌握了半导体材料的相关产品配方技术、稳定量产技术、质量控制技术等,中国还有很多突破了卡脖子技术的航天涂料和军工涂料,不便列举。

下一个涂料十年,已在与疫情的常态化对抗中徐徐拉开了序幕,由涂料大国变成涂料强国的挑战有很多,但机会更多。

免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。